فكر في رأس المال المستثمر الصافي (CIN) على أنه إجمالي الاستثمارات التي كان على شركتك أن تضخها لتشغيل محرك عملياتها الرئيسية، بعد خصم الالتزامات التي تنشأ تلقائيًا من الأعمال. باختصار، إنه المقياس الدقيق للموارد المالية التي تحتاجها لتوليد الإيرادات والأرباح.

فهمه بعمق يمنحك رؤية واضحة لمدى كفاءة إدارتك. ولكن كيف يمكنك التأكد من أنك تستخدم هذه الموارد على النحو الأمثل؟ في هذا الدليل، سنوضح لك كيفية حساب هذا المقياس الأساسي وتفسيره وتحسينه. ستكتشف كيف يؤثر CIN بشكل مباشر على الربحية وكيف يمكنك تحويله إلى رافعة استراتيجية لتحقيق نمو قوي ومستدام.

يضع الكثير من رجال الأعمال والمديرين نصب أعينهم الربح فقط، متناسين سؤالاً أساسياً: ما مدى كفاءة تحقيقنا لهذا الربح؟ اتخاذ القرارات بالنظر إلى المبيعات أو الأرباح فقط يشبه قيادة سيارة والتركيز على عداد السرعة، مع تجاهل مؤشر الوقود. بالطبع، أنت تسير بسرعة، ولكنك قد تتوقف في أي لحظة.

رأس المال المستثمر الصافي ليس مفهومًا مجردًا للمحاسبين. إنه لوحة القيادة التي تقيس صحة محرك شركتك، وصورة واضحة للموارد التي "جمّدت"ها من أجل إدارة أعمالك يوميًا.

فهم هذا المفهوم هو الخطوة الأولى الحقيقية لتحقيق قفزة نوعية في الإدارة المالية. فهو يتيح لك الإجابة على أسئلة تتجاوز مجرد "كم ربحنا؟".

تحليل دقيق لـ CIN يمكن أن يكشف عن فرص لم تكن تعتقد أنك تمتلكها. على سبيل المثال، تحسين إدارة المستودع لا يقلل التكاليف فحسب، بل يحرر رأس المال الذي يمكنك إعادة استثماره حيثما تحتاج إليه حقًا.

التفكير في رأس المال المستثمر الصافي يعني تغيير طريقة التفكير: الانتقال من النظر إلى النتيجة فقط إلى التركيز على كفاءة العملية. لا يهم فقط المبلغ الذي تجنيه، بل المبلغ الذي تكلفك – من حيث رأس المال المجمّد – للحصول على هذا المبلغ.

في هذا الدليل، سنأخذك خطوة بخطوة لاكتشاف هذا المقياس. باستخدام لغة مباشرة وأمثلة عملية، سنحول CIN من رقم مجرد في الميزانية إلى أداة قوية للغاية لاتخاذ قرارات أكثر ذكاءً وبناء نمو قوي.

وقد قامت العديد من الشركات بالفعل بإحداث ثورة في إدارتها بهذه الطريقة. ويثبت ذلك تجربة NovaTech، التي عززت كفاءتها التشغيلية من خلال تحليلها المتعمق لمقاييس مثل هذه.

لفهم رأس المال المستثمر الصافي (CIN) بشكل جيد، انسَ التعريفات النظرية للحظة. حاول أن تتخيله على أنه المبلغ المحدد الذي تحتاجه شركتك لتشغيل "محركها"، أي النشاط الذي يدر عليها الإيرادات يومًا بعد يوم.

بشكل أساسي، يجيب على سؤال مباشر: "كم من المال نحتاج فعلاً لإدارة الأعمال، بعد استبعاد كل ما لا يتعلق بالعمليات التشغيلية بشكل مباشر؟"

انتبه: هذا ليس إجمالي الأصول ولا حتى صافي الأصول. إنه مقياس للكفاءة، لأنه يعزل فقط الاستثمارات اللازمة للإدارة النموذجية، بعد خصم التمويلات "المجانية" التي تحصل عليها من الدورة التشغيلية، مثل الديون المستحقة للموردين.

لحساب ذلك، يجب أن نقسمه إلى عنصرين رئيسيين. كل شركة، سواء كانت متجراً صغيراً أو شركة متعددة الجنسيات، تمول أنشطتها من خلال فئتين رئيسيتين من الاستثمارات.

وبالتالي، فإن رأس المال المستثمر الصافي ليس سوى مجموع هذين العنصرين: رأس المال المجمّد على المدى الطويل (المرافق) ورأس المال اللازم للدورة اليومية (رأس المال المتداول). CIN = الأصول الثابتة التشغيلية الصافية + رأس المال المتداول التشغيلي الصافي.

هذا النهج يعطينا الصيغة الأولى، وربما الأكثر بديهية، للحساب، وهي الصيغة التي تنطلق من تحليل كيفية استخدام الأموال.

هناك طريقتان لحساب CIN. تؤديان إلى نفس النتيجة تمامًا، ولكنهما تقدمان منظورين مختلفين تمامًا. الأمر أشبه بالوصول إلى قمة جبل عبر مسارين: أحدهما يطل على مشهد الاستثمارات (الجانب الإيجابي)، والآخر يطل على مصادر التمويل (الجانب السلبي).

1. طريقة الأصول (أو الطريقة التشغيلية)يركز هذا النهج، الذي رأيناه للتو، على كيفية استخدام رأس المال. وهو الأكثر منطقية بالنسبة للمدير أو رجل الأعمال، لأنه يحلل البنود التشغيلية بشكل مباشر.

2. طريقة المطلوبات (أو الطريقة المالية)يبدأ النهج الثاني بسؤال آخر: "من أين تأتي الأموال التي تمول هذه الاستثمارات؟". يتم حسابها عن طريق جمع جميع مصادر التمويل التي لها تكلفة، أي رأس المال الخاص والديون المالية.

اختيار الطريقة يعتمد على ما تريد فهمه. إذا كان هدفك هو تحسين الإدارة اليومية، فاستخدم طريقة الأصول. أما إذا كنت تتحدث مع بنك أو تقيّم الهيكل المالي، فإن طريقة الخصوم هي الأكثر مباشرة. المنصات المتقدمة، مثل برامج ذكاء الأعمال، يمكنها أتمتة كلا الحسابين لتمنحك رؤية شاملة دون عناء.

يعد رأس المال المستثمر الصافي مقياسًا قويًا أيضًا لقراءة السياق الاقتصادي. في إيطاليا، على سبيل المثال، تعد استثمارات الشركات ركيزة أساسية للنمو. تاريخيًا، استقرت حصة الاستثمارات الثابتة الإجمالية في الناتج المحلي الإجمالي عند حوالي 22.35٪، وهو رقم يعكس التزام الشركات المستمر بتمويل أنشطتها. يعد تحليل هذه الاتجاهات أمرًا بالغ الأهمية لأي شركة ترغب في احتلال مكانة استراتيجية في السوق.

تحويل النظرية إلى ممارسة هو أفضل طريقة لإتقان أي مفهوم. قد يبدو حساب رأس المال المستثمر الصافي (CIN) عملية معقدة، من اختصاص المحللين الماليين المتمرسين، ولكن الحقيقة هي أنه عملية منطقية وفي متناول أي شخص لديه الحد الأدنى من الإلمام بميزانيته.

لإثبات ذلك، سنأخذ بيانات شركة تصنيع صغيرة ومتوسطة وهمية، وهي "Manifattura Innovativa S.r.l."، وسنرافقك خطوة بخطوة. سنوضح لك بالضبط أين تجد البنود الصحيحة في الميزانية العمومية، وكيف تجمعها، والأهم من ذلك، كيف تتجنب الأخطاء الشائعة التي قد تؤدي إلى إفساد التحليل بأكمله.

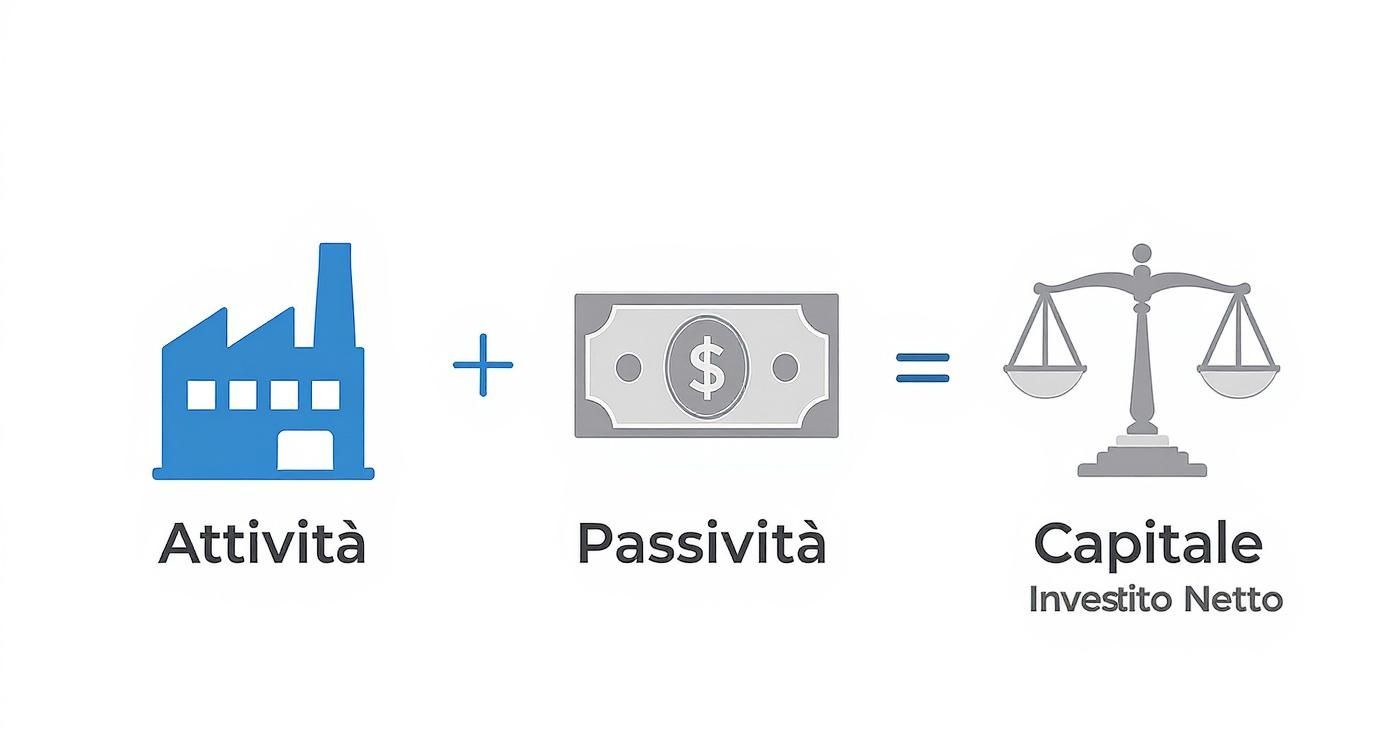

تلخص هذه الرسوم البيانية تدفق الحسابات، وتوضح كيف تتوازن الأنشطة والالتزامات التشغيلية لتحديد رأس المال الذي تستخدمه الشركة بالفعل.

الصورة توضح الفكرة على الفور: CIN هو التوازن بين الاستثمارات اللازمة لتشغيل الآلة (الأصول) والتمويل التشغيلي "المجاني" (الخصوم) الذي يخفف العبء، مما يعطي رؤية واضحة للالتزام المالي الحقيقي.

نقطة البداية هي دائمًا الميزانية العمومية. لا داعي للذعر من المصطلحات الفنية، علينا فقط تحديد بعض البنود الرئيسية. لنفترض أن ميزانية شركة Manifattura Innovativa S.r.l. تتضمن القيم التالية:

الأنشطة التشغيلية الحالية:

الخصوم التشغيلية المتداولة:

الأصول الثابتة التشغيلية الصافية:

باستخدام هذه الأرقام، سنحسب CIN بطريقتين مختلفتين، فقط لإثبات أن النتيجة لا تتغير إذا تم إجراؤها بشكل صحيح.

يبدأ هذا النهج من كيفية استخدام الشركة لمواردها. وهو الأكثر بديهية بالنسبة للمدير أو رجل الأعمال، لأنه يستند إلى العمليات اليومية.

ماذا يخبرنا هذا الرقم؟ أن شركة Manifattura Innovativa S.r.l. تحتاج إلى 500.000 يورو من رأس المال لتمويل نشاطها الأساسي. هذه البيانات هي حجر الأساس الذي تقوم عليه أي تحليلات جدوى محترمة.

الحساب في حد ذاته بسيط، ولكن الخطأ دائمًا ما يكون وراء الزاوية. أي سهو بسيط قد يبطل كل الحسابات. انتبه جيدًا لعدم:

من الضروري مراقبة هذه العناصر. ومن الطرق الجيدة لتبسيط الأمر استخدام الأدوات المرئية. اطلع على دليلنا حول كيفية إنشاء لوحات تحليلية فعالة على Electe لتحويل الأرقام إلى رؤى فورية. تساعدك لوحة المعلومات الجيدة على رؤية الحالات الشاذة على الفور ومراقبة اتجاه CIN بمرور الوقت، مما يجعل التحليل أكثر ديناميكية وأقل عرضة للأخطاء اليدوية. ستتمكن من رؤية تأثير تغير المخزون أو الائتمانات في الوقت الفعلي تقريبًا.

حساب رأس المال المستثمر الصافي (CIN) هو خطوة حاسمة، ولكن الرقم وحده لا يعني شيئًا. هل CIN بقيمة 500,000 يورو مبلغ كبير؟ أم صغير؟ الجواب، كما هو الحال دائمًا، هو: هذا يعتمد.

كل هذا يتوقف على حجم الأرباح التي يمكن أن يدرها هذا الاستثمار. وهنا يتحول CIN من مجرد بند في الميزانية إلى مؤشر ديناميكي للأداء، مرتبط بأحد مؤشرات الأداء الرئيسية المفضلة لدى المستثمرين: ROIC (العائد على رأس المال المستثمر).

يقيس ROIC بالضبط ما يلي: العائد (الربح) الذي تحققه الشركة مقابل كل يورو من رأس المال الذي استثمرته في أنشطتها التشغيلية. الصيغة بسيطة ولكنها قوية للغاية:

ROIC = NOPAT / رأس المال المستثمر الصافي

حيث NOPAT (صافي الربح التشغيلي بعد الضرائب) ليس سوى الربح التشغيلي بعد الضرائب. في الواقع، هو القلب النابض لربحية الشركة، وهو مقياس يحدد مدى نجاحك في تحويل الاستثمارات إلى نقد.

لماذا يعتبر ROIC مهمًا جدًا؟ لأنه يصل مباشرة إلى النقطة المهمة. على عكس المؤشرات الأخرى، فهو يعزل أداء الإدارة التشغيلية تمامًا، ويضع تأثير الهيكل المالي (أي مقدار ديونك) بين قوسين. إنه يخبرك ما إذا كان "محرك" شركتك فعالًا، بغض النظر عن كيفية تزويده بالوقود.

إذا كان عائد الاستثمار على رأس المال (ROIC) أعلى من تكلفة رأس المال (WACC - Weighted Average Cost of Capital)، فأنت تخلق قيمة. إذا كان أقل، فأنت تدمرها. حتى لو كنت تحقق أرباحًا.

قد تحقق شركة ما أرباحًا بملايين الدولارات، ولكن إذا اضطرت إلى تجميد رأس مال ضخم لتحقيق ذلك، فقد يكون عائدها على رأس المال المستثمر (ROIC) مخيبًا للآمال. على العكس من ذلك، قد تحقق شركة صغيرة أو متوسطة الحجم أرباحًا أكثر تواضعًا ولكنها تتمتع ببنية رأس مال رشيقة ومُحسّنة، مما يمنحها عائدًا على رأس المال المستثمر (ROIC) مذهلاً، وهو مؤشر واضح على الإدارة المتميزة.

في المشهد الإيطالي، يعد معرفة كيفية إدارة رأس المال المستثمر عاملاً تنافسياً رئيسياً. إن تحسين الأصول والخصوم الحالية لا يؤدي فقط إلى تحسين السيولة، بل له تأثير مباشر على الربحية. تشدد تحليلات القطاع على أهمية تقليل المخزونات وإدارة دورة التحصيلات والمدفوعات بيد من حديد. لفهم كيفية تعامل الشركات الإيطالية مع هذا التحدي، يمكنك قراءة مقال متعمق حول إدارة رأس المال التشغيلي على studioallieviacademy.com.

لنعد إلى شركة "Manifattura Innovativa S.r.l." التي يبلغ رقمها التعريفي الضريبي 500,000 يورو. لنفترض أنها تمكنت من تحقيق ربح صافٍ قبل الضرائب بقيمة 75,000 يورو.

نتيجة جديرة بالاحترام. ولكن ماذا يحدث إذا قررت الإدارة التدخل في رأس المال المستثمر لجعله أكثر كفاءة؟

السيناريو أ: تخفيض مخزون المستودع:تمكن الفريق من تخفيض مخزون المستودعبمقدار 50,000 يورو دون خسارة أي مبيعات. انخفض صافي رأس المال العامل من 150,000 يورو إلى 100,000 يورو، مما أدى إلى انخفاض إجمالي صافي رأس المال العامل إلى 450,000 يورو.

السيناريو ب: تسريع تحصيل المدفوعات من العملاءمن خلال إعادة التفاوض على شروط الدفع، تمكنت الشركة من خفض الديون المستحقة على العملاء بمقدار 40,000 يورو أخرى . انخفض رأس المال المتداول مرة أخرى واستقر إجمالي CIN عند 410,000 يورو.

توضح هذه الأمثلة حقيقة أساسية: يمكنك زيادة الربحية دون بيع أي منتج إضافي. كل قرار يتعلق بإدارة المخزون أو سرعة التحصيل أو شراء آلة جديدة يؤثر بشكل مباشر على العائد على رأس المال المستثمر. إن تحسين رأس المال المستثمر الصافي يعني جعل الشركة أكثر مرونة وكفاءة، وفي النهاية أكثر ربحية.

إن فهم رأس المال المستثمر الصافي (CIN) بوضوح هو مجرد نقطة البداية. فالقيمة الحقيقية تتحقق عندما تحول هذا الفهم إلى إجراءات ملموسة. والهدف بسيط وطموح في الوقت نفسه: جعل شركتك أكثر مرونة، وتحرير الموارد الثمينة التي كانت ستظل عالقة في أنشطة غير منتجة.

للنجاح في ذلك، يجب عليك العمل على جبهتين رئيسيتين، وهما الأساسيان لبناء CIN: من ناحية إدارة رأس المال المتداول، ومن ناحية أخرى تحسين الاستثمارات طويلة الأجل، أي الأصول الثابتة.

انتبه، لا يتعلق الأمر بخفض التكاليف بشكل عشوائي. بل يتعلق الأمر بالعمل بطريقة أكثر ذكاءً. الهدف النهائي هو تقليل رأس المال اللازم لتوليد نفس حجم المبيعات، وبالتالي زيادة العائد على رأس المال المستثمر (ROIC) والقيمة المضافة للشركة.

رأس المال المتداول هو ساحة المعركة التي تُقاس فيها الكفاءة التشغيلية يوميًا. حتى التحسينات الصغيرة في هذا المجال يمكن أن يكون لها تأثير كبير على السيولة. هناك ثلاثة مجالات أساسية يجب التركيز عليها.

1. تسريع الدورة النشطة (التحصيل من العملاء)كل يوم تأخير في التحصيل هو رأس مال تقوم شركتك، في الواقع، بإقراضه لعملائها. يجب أن يكون تقليل متوسط مدة التحصيل (DSO - Days Sales Outstanding) أولوية قصوى.

2. تحسين إدارة المخزونغالبًا ما يكون المستودع"مقبرة" للسيولة. فالمخزون الزائد أو، الأسوأ من ذلك، القديم، يمثل تكلفة حقيقية واستنزافًا هائلاً لرأس المال.

3. إعادة التفاوض على الشروط مع الموردين: إطالةمتوسط مدة السداد للموردين (DPO - Days Payable Outstanding) هو وسيلة فعالة لتمويل رأس المال العامل دون الحاجة إلى اللجوء إلى البنك.

الأصول الثابتة هي رأس المال المجمّد على المدى الطويل. أي قرار خاطئ في هذا المجال قد يؤثر على الميزانية لسنوات. من الضروري أن تساهم كل الأصول التشغيلية بشكل فعال في توليد القيمة.

أحد الجوانب الرئيسية هو تقييم هيكل رأس المال. على سبيل المثال، يوفر تحليل مؤشرات المديونية مقارنة برأس المال المستثمر الصافي في إيطاليا صورة عن الاستدامة المالية. في قطاع الطاقة، ظل نسبة المديونية إلى رأس المال المستثمر بين 58٪ و 68٪ في السنوات الأخيرة، وهو رقم يخبرنا عن مقدار رأس المال الممول عن طريق الديون. لمزيد من المعلومات حول هذه الديناميات، يمكنك الاطلاع على المزيد من البيانات حول رأس المال الصافي في إيطاليا على ycharts.com.

تحسين رأس المال المستثمر ليس مجرد مسألة كفاءة مالية. إنه خيار استراتيجي يجعل الشركة أكثر مرونة ومرونة واستعدادًا لاغتنام فرص نمو جديدة.

للقيام بإجراءات ملموسة بشأن الأصول الثابتة، يمكنك اتباع الإرشادات التالية:

يتطلب تنفيذ هذه الاستراتيجيات مراقبة مستمرة للبيانات. فقط من خلال قياس تأثير كل إجراء يمكنك فهم ما الذي يعمل بالفعل لشركتك وتحويل إدارة رأس المال المستثمر إلى ميزة تنافسية دائمة.

يعد حساب رأس المال المستثمر الصافي (CIN) يدويًا عملية أساسية. فهي تساعدك على فهم المنطق الكامن وراء الأرقام، و"الشعور" بنبض الشركة. ولكن لاتخاذ قرارات استراتيجية في الوقت المناسب، يلزم إجراء مراقبة مستمرة وديناميكية. وهنا تصبح التكنولوجيا أقوى حليف لك.

لهذا السبب بالذات تم إنشاء Electe، منصة تحليل البيانات المدعومة بالذكاء الاصطناعي. لقد صممناها خصيصًا للشركات الصغيرة والمتوسطة التي ترغب في النمو بطريقة ذكية، دون التعقيدات والتكاليف التي تنطوي عليها الأدوات المخصصة للشركات الكبيرة. هدفنا بسيط: تحويل البيانات المحاسبية من التزام قانوني إلى مصدر مستمر للمعلومات الاستراتيجية.

Electe مباشرة بمصادر البيانات الخاصة بك، مثل برامج إدارة الحسابات، ويقوم بأتمتة عملية التحليل بأكملها. في الوقت الفعلي، لا تحسب المنصة رأس المال المستثمر الصافي فحسب، بل تحسب أيضًا العائد على رأس المال المستثمر (ROIC) وجميع المؤشرات الرئيسية الأخرى المشتقة منه.

هذا يعني أمرين. أولاً، تقضي على مخاطر الأخطاء اليدوية. ثانياً، توفر وقتاً ثميناً لتركز ليس على كيفية حساب البيانات، بل على ما تعنيه حقاً لعملك.

تخيل أن لديك لوحة تحكم محدثة باستمرار تعرض لك أداء CIN. ليس مجرد رقم، بل رسم بياني حيوي يتيح لك عرض تطور رأس المال المستثمر، وتحديد الاتجاهات والانحرافات في لمح البصر.

يُظهر لك هذا النوع من العرض على الفور كيف تتفاعل كفاءة رأس المال (خط ROIC) مع التغيرات في رأس المال المستثمر، مما يمنحك تقييمًا فوريًا لفعالية استراتيجياتك.

لكن القوة الحقيقية للبيانات لا تكمن في النظر إلى الماضي، بل في إلقاء الضوء على المستقبل. Electe وظائف Electe التنبؤية بالتحليل إلى مستوى مختلف تمامًا.

تتيح لك المنصة إجراء محاكاة "ماذا لو" لتقييم تأثير قراراتك قبل اتخاذها. نحول التحليل من رد الفعل إلى الاستباق، مما يمنحك التحكم الكامل في عوامل نموك.

ماذا سيحدث لمؤشر CIN و ROIC الخاص بك إذا تمكنت من تقليل المخزون بنسبة 10٪؟ وماذا لو انخفضت مدة تحصيل المدفوعات من العملاء بمقدار خمسة أيام؟ مع Electe يمكنك الحصول على إجابات فورية لهذه الأسئلة، استنادًا إلى بياناتك التاريخية ونماذج التنبؤ بالذكاء الاصطناعي.

هذا النهج يحول كل مدير إلى محلل استراتيجي، حتى دون الحاجة إلى مهارات تقنية متقدمة. لم تعد بحاجة إلى التخبط في جداول البيانات المعقدة؛ فالمنصة تقوم بالعمل الشاق نيابة عنك، وتقدم النتائج بطريقة واضحة وبديهية.

مع Electe لم يعد رصد رأس المال المستثمر الصافي نشاطًا دوريًا، بل أصبح عملية مستمرة ومتكاملة في القرارات اليومية. إنها طريقة ملموسة لتحسين الموارد وتحرير السيولة وبناء نمو أكثر قوة واستدامة.

هل أنت مستعد لتحويل بياناتك المالية إلى قرارات استراتيجية؟ اكتشف كيف Electe يمكنها أتمتة تحليلك وتعزيز نموك.ابدأ الآن تجربتك المجانية →

.svg)

.svg)

.svg)